三季报点评结束,到年报还有漫长的3个月,是时候搞一些数据研究了。周末,我从中国债券网找到了最近招行发行的不良资产ABS——招元和萃2025年第10期相关的发行文件。

招元和萃2025年第10期是以招商银行信用卡不良贷款为基础资产的本期资产支持证券(ABS)。本期证券入池资产笔数达146654笔,涉及133417户借款人。入池资产本息余额为373789.21万元,新世纪评级预计本期证券入池资产正常情景下总体回收金额为31716.23万元,预期总体回收率为8.49%。本期优先档证券拟发行规模为15600万元,次级档5500万元,共计21100万元。

估计很多个人看到这个ABS的基础数据后第一反应跟我一样:现在不良资产的价值这么低吗?本息余额37.38亿的资产包只卖2.11亿,预期回收率只有8.49%?

一开始对此我也感到有点诧异,不过仔细研究了发行说明书的数据后。我对此也表示可以理解。

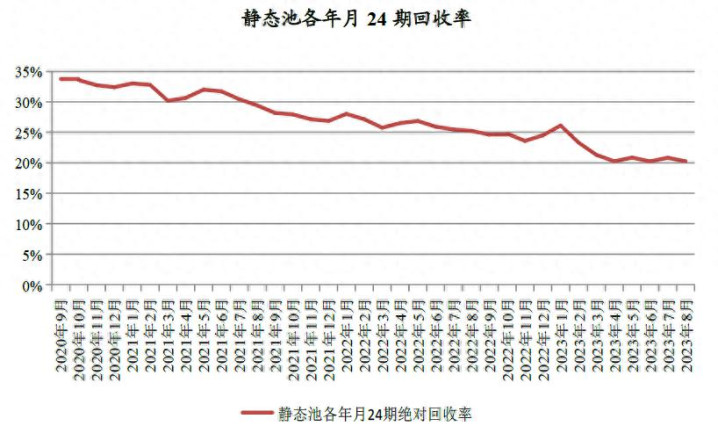

首先,预期回收金额不能全部用于支付ABS的本息,还要扣除部分催收和管理费用。其次,预期回收金额仅是指ABS存续生命期内回收的现金。本期ABS的优先档存续期约为18个月,次级档存续期可能略长于优先级但是也不会长太多。当ABS到期兑付后,剩余资产退回给银行,未追回的本息银行还可以继续追讨。所以,预期回收金额不等于信用卡不良贷款的残值,当然后面会看到残值也不会太多。最后,就是信用卡的回收率这几年确实有所下降,如下图1所示:

图1

图1很多人可能看不懂,这张图纵坐标是不良贷款24个月累计的回收率,横坐标是不良贷款发生的月份。比如横坐标的最左侧是2020年9月份,也就是说这里有一批样本,全部都是2020年9月份成为不良贷款的招商银行信用卡贷款。所有这些样本经过24个月后累计回收的金额占本息的比例约为34%。通过把每个月样本的24个月累计回收率连线,我们就得到了如图1的折线图。

从图1我们可以看出,24期累计回收率的趋势是持续下降的。从2020年9月样本的34%,一直下降到2023年8月样本的20%。这说明我国个人信用贷的违约风险在持续攀升,毕竟在中国这个没有个人破产保护的国家,谁也不愿意被债主追着跑被挂上失信名单。所以,图1说明确实有部分群体是没钱还账了。

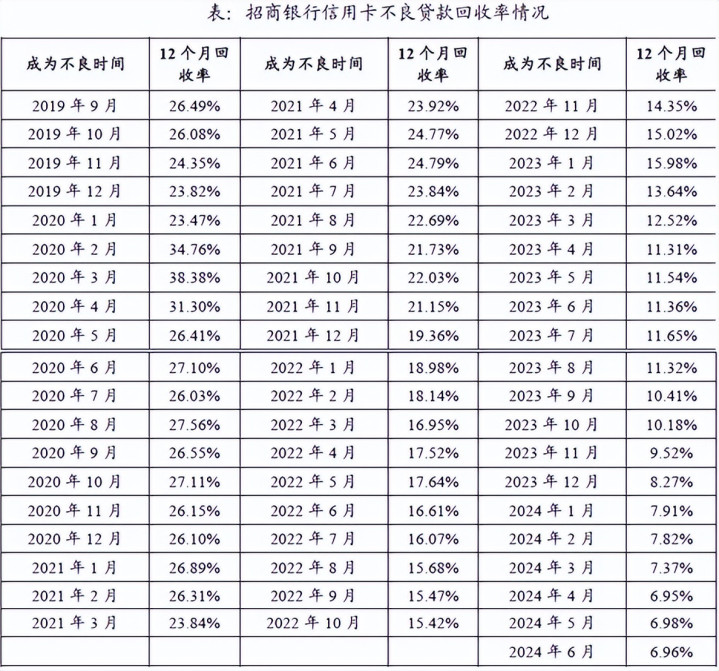

根据以往的经验逾期时间越长回收的概率就越低。一般逾期超过36个月的不良基本就不可能再收回来了。所以,我们做信用卡回收率研究的时候通常把36个月累计回收率作为最终回收率。发行说明书披露了招商银行36期累计回收率的样本数据,如下图2所示:

图2

从图2我们可以看出,现在已经披露的36期回收率的数据,基本还能维持在30%以上。但是我们也要注意到,最早的36期累计回收率数据是2022年6月产生的不良贷款。从图1我们可以看到,在2023年之后24期累计回收率数据有一个明显的下台阶动作。更近的情况我们只能从12期累计回收率数据中找,如下图3所示:

图3

从图3我们可以看到,12期累计回收率的数据,从2019年9月开始大方向是持续下降的。只有在疫情的2020年出现了反弹。个人理解造成这一现象的原因是2020年疫情期间招行信用卡的不良贷款在短期有一个明显的爆发。后期随着疫情影响的消退,在2020年上半年产生的这一批不良,最终的回收率会高于疫情前后的样本。到了最新的2024年,12期累计回收率已经跌破8%。这说明我国个人消费贷高风险群体的还款能力显著下降。

前面这些数据都是相对孤立的,我们可以按照不良发生的月份将12期、24期、36期累计回收率串起来。下面我就以2022年1月-6月这六期的数据为例子形成表1:

表1

从表1我们可以看到信用卡不良贷款的累计回收数据当中有一些规律。首先,当年的回收率是逐年下降的。其次,第二年的回收率约为第一年的50%不到,第三年的回收率虽然低于第二年但是降幅不大。

通过这些规律,结合图3当中2024年12期累计回收率的数据,我们可以推测2024年产生的信用卡不良最终36期累计回收率约为12%-13%。这一数据远远低于2019年的30%以上。

根据商业银行资本内评高级法的要求,历史上贷款的违约率和损失率都会影响模型当中贷款的风险权重系数。这也是招行最近几年持续压降信用卡贷款风险偏好的原因。高风险客户违约率和损失率的大幅攀升使得这部分客户的贷款收益很难弥补风险造成的损失和对资本金的消耗。

类似的,这些数据也说明了为何很多股份行开始收缩信用卡贷款的规模,主要还是损失太大赔钱。多数银行由于负债成本较高,信用卡无法给出足够低的利率,这就意味着其客群的整体风险比招行更大,更高的违约率,更低的回收率。零售贷款无法通过重组,借新还旧等方式拖延不良爆发。所以,一旦零售贷款不良爆发,对于拨备的消耗很大。

这一轮个人信贷的寒冬,能够熬过去的银行会在未来的繁荣期获得更大的消费贷客群和市场。